Przedsiębiorcy mogą już składać wnioski o subwencję PFR w ramach Tarczy Antykryzysowej

Chodzi program udzielania przedsiębiorcom wsparcia finansowego w oparciu o treść art. 21 a ust. 1 Ustawy o systemie instytucji rozwoju (przepis wprowadzony do tej ustawy na mocy nowelizacji z dnia 31 marca 2020 r.)

Instrumentem finansowym przewidzianym przez Program w celu udzielenia wsparcia Beneficjentom jest subwencja finansowa PFR. Subwencja udzielana będzie na podstawie umowy o udzielenie subwencji finansowej, której zawarcie przez Beneficjenta jest konieczne i niezbędne dla otrzymania subwencji. Subwencja będzie miała w znacznej mierze charakter bezzwrotny, uzależniony od spełnienia przez Beneficjenta dodatkowych warunków. Po spełnieniu warunków określonych w Programie do 75% otrzymanej subwencji może nie podlegać zwrotowi.

Finansowanie będzie przyznawane na podstawie wniosku o udzielenie wsparcia składanego poprzez system bankowości elektronicznej banków komercyjnych, które zdecydowały się współpracować z PFR przy realizacji Programu.

Nadrzędnymi szczegółowymi celami Programu są:

- udostępnienie mikro, małym i średnim przedsiębiorcom finansowania na warunkach preferencyjnych, w istotnej części bezzwrotnego, dla zapewnienia płynności i stabilności finansowej w okresie poważnych zakłóceń w gospodarce w związku ze skutkami pandemii COVID-19;

- przekazanie rekompensat finansowych dla przedsiębiorców w związku ze szkodami w postaci utraconych dochodów lub dodatkowych kosztów poniesionych w wyniku pandemii COVID-19;

- przeciwdziałanie zakłóceniom w funkcjonowaniu gospodarki w okresie kryzysu gospodarczego, wywołanego pandemią COVID-19;

- stabilizacja finansowa małych i średnich przedsiębiorstw celem ochrony miejsc pracy i bezpieczeństwa finansowego obywateli;

- zapewnienie pomocy finansowej dla sektorów szczególnie silnie dotkniętych skutkami pandemii COVID-19.

Dla kogo?

Beneficjentem programu może być:

- przedsiębiorca zatrudniający co najmniej 1 pracownika oraz nie więcej niż 9 pracowników, z wyłączeniem właściciela, oraz którego roczny obrót lub suma bilansowa nie przekracza kwoty 2 mln EUR – („Mikroprzedsiębiorca”)

bądź

- przedsiębiorca zatrudniający do 249 pracowników, z wyłączeniem właściciela oraz którego roczny obrót nie przekracza 50 mln EUR lub suma bilansowa nie przekracza 43 mln EUR; przy czym nie jest Mikrokroprzedsiębiorcą – chodzi o małe i średnie przedsiębiorstwo („MŚP”).

Jaki warunki trzeba spełniać?

Beneficjentem może być Mikro, Mały lub Średni Przedsiębiorca pod warunkiem, że:

- odnotował spadek obrotów gospodarczych (przychodów ze sprzedaży) o co najmniej 25% w dowolnym miesiącu po 1 lutego 2020 r. w porównaniu do poprzedniego miesiąca lub analogicznego miesiąca ubiegłego roku w związku zakłóceniami w funkcjonowaniu gospodarki na skutek COVID-19

- nie zostało wobec niego otwarte postępowanie upadłościowe lub likwidacyjne albo nie zostało otwarte postępowanie restrukturyzacyjne.

- beneficjent rzeczywisty korzystający ze wsparcia finansowego w ramach Programu posiada rezydencję podatkową na terytorium Rzeczpospolitej Polskiej i rozliczał podatki za ostatnie 2 lata obrotowe (jeżeli dotyczy) na terytorium Rzeczpospolitej Polskiej (odejście od tej zasady możliwie jest wyłącznie w sytuacji zobowiązania Beneficjenta Programu do przeniesienia rezydencji podatkowej na terytorium Rzeczpospolitej Polskiej w terminie do 9 miesięcy od udzielenia pożyczki).

- prowadził działalność na dzień 31 grudnia 2019 r.

- na dzień 31 grudnia 2019 r. lub na dzień udzielenia finansowania nie zalegał z płatnościami podatków i składek na ubezpieczenia społeczne, przy czym rozłożenie płatności na raty lub jej odroczenie nie jest uznawane za zaległość.

Na co można wykorzystać przyznane środki?

Subwencja otrzymana przez Beneficjenta będzie mogła zostać wykorzystana przez Beneficjenta wyłącznie w zakresie dozwolonych Programem celów. Program uniemożliwia rozporządzanie uzyskaną subwencją na cele niezwiązane bezpośrednio z prowadzoną działalnością.

Beneficjent będzie uprawniony do wykorzystania otrzymanej subwencji na pokrycie kosztów prowadzonej działalności gospodarczej. Pokrycie kosztów prowadzonej działalności gospodarczej jest kategorią szeroką i obejmuje większość kosztów stałych i codziennych wynikających z lub niezbędnych dla prowadzonej działalności, w tym – co do zasady – także wypłatę wynagrodzeń dla pracowników, opłacenie czynszu, lub spełnienie świadczeń z umów zawartych z kontrahentami. Otrzymana subwencja będzie mogła zostać wykorzystana również w celu spłaty zaciągniętych kredytów, z zastrzeżeniem jednak, że na przedterminową spłatę kredytów Beneficjent będzie mógł wykorzystać maksymalnie do 25% wysokości otrzymanej subwencji. W żadnym wypadku natomiast subwencja nie będzie mogła zostać wykorzystana w celu dokonania rozliczeń z podmiotami powiązanymi. Obowiązywał będzie całkowity zakaz przeznaczania środków z subwencji finansowej na jakiekolwiek płatności do właściciela oraz do osób lub podmiotów powiązanych z właścicielem przedsiębiorstwa. Ponadto subwencja nie będzie mogła służyć finansowaniu nabycia (przejęcia) w sposób bezpośredni lub pośredni innego przedsiębiorcy (obowiązywał będzie zakaz wykorzystania subwencji w celu akwizycji).

Szczegółowe warunki wsparcia finansowego oraz zobowiązania Beneficjenta określać będzie umowa zawarta przez PFR z Beneficjentem.

Wysokość subwencji

Maksymalna kwota subwencji finansowej, jaką Beneficjenci mogą uzyskać w ramach Programu obliczana jest bowiem oddzielnie dla każdego takiego Beneficjenta i zależy ona bezpośrednio od indywidualnie obliczonych wartości dla danego Beneficjenta

Wysokość subwencji dla Mikroprzedsiębiorcy oraz warunki zwrotu

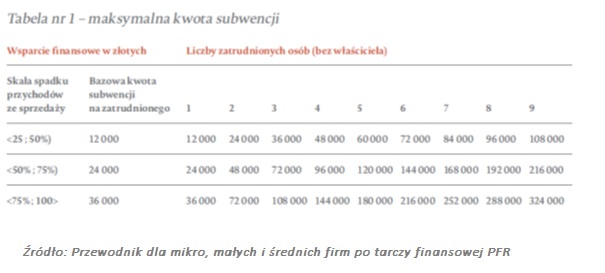

Obliczenia maksymalnej kwoty subwencji dokonuje się w oparciu o liczbę pracowników zatrudnionych przez danego Beneficjenta oraz tzw. kwotę bazową, która jest z kolei zależna od spadku przychodów ze sprzedaży danego Beneficjenta na skutek COVID-19.

Ustalono trzy progi spadku obrotów:

- spadek o co najmniej 25% i jednocześnie mniej niż 50% – wówczas bazowa kwota subwencji na zatrudnionego wynosi 12 000 złotych;

- spadek o co najmniej 50% i jednocześnie mniej niż 75% – wówczas bazowa kwota subwencji na zatrudnionego wynosi 24 000 złotych;

- spadek o co najmniej 75% aż do 100% – wówczas bazowa kwota subwencji na zatrudnionego wynosi 36 000 złotych.

Maksymalna kwota subwencji finansowej obliczana jest poprzez pomnożenie odpowiedniej kwoty bazowej przez odpowiednią liczbę zatrudnionych (obejmującą na potrzeby Programu nie tylko pracowników zatrudnionych w ramach stosunku pracy, ale również osoby współpracujące z Beneficjentem i zgłoszone przez niego do ubezpieczenia społecznego.

Wysokość kwoty podlegającej zwrotowi jest różna. Można powiedzieć, że zależy ona od statusu danego przedsiębiorcy po upływie 12 miesięcy.

Na największe wsparcie może liczyć przedsiębiorca, który utrzymał co najmniej 100% poziomu zatrudnienia – taki przedsiębiorca może zachować (brak obowiązku zwrotu) 75% całkowitej wartości subwencji finansowej.

Maksymalna kwota subwencji dla MŚP i warunki zwrotu

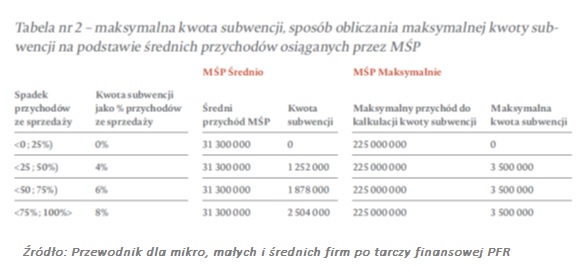

Maksymalna kwota subwencji finansowej, jaką Beneficjenci będący MŚP mogą uzyskać w ramach Programu obliczana jest oddzielnie dla każdego Beneficjenta i zależy ona bezpośrednio od czynników charakterystycznych dla konkretnego przedsiębiorcy – od skali spadku jego przychodów ze sprzedaży na skutek COVID-19 oraz poziomu przychodów osiągniętych przez niego w 2019 r.

Obrazuje to poniższa tabela:

Podobnie, jak w przypadku Mikroprzedsiębiorców, wysokość kwoty bezzwrotnej może być różna.

Na największe wsparcie będzie mógł liczyć Beneficjent, który utrzymał co najmniej 100% poziom zatrudnienia oraz wykazał stratę gotówkową na sprzedaży większą niż 25% wartości subwencji – taki MŚP będzie mógł zachować 75% kwoty subwencji w formie bezzwrotnej.

Łączenie subwencji z innymi rodzajami wsparcia otrzymanego przez Beneficjenta ze środków publicznych

Kwestia łączenia różnych form i rodzajów wsparcia otrzymywanego przez danego przedsiębiorcę ze środków publicznych powinna być za każdym razem oceniana indywidualnie. Niemniej jednak, pomoc kryzysowa z sekcji 3.1 Komunikatu Komisji, udzielana przez PFR Mikrofirmom i MŚP, może być kumulowana z inną pomocą z tej sekcji do łącznego limitu nieprzekraczającego 800 000 EUR, a także z pomocą przyznaną na podstawie innych sekcji Komunikatu Komisji.

Wsparcie z Programu będzie można łączyć z innymi rodzajami wsparcia związanymi z COVID-19, w szczególności niestanowiącymi pomocy publicznej takimi jak zwolnienie ze składek ZUS i świadczenie postojowe. W przypadku, gdy wsparcie w ramach Programu jest łączone z innymi rodzajami wsparcia związanego z COVID-19 stanowiącego pomoc publiczną mającą na celu zaradzenie poważnym zaburzeniom w gospodarce w postaci subwencji i ulg w płatnościach, łączny limit pomocy uzyskanej z różnych źródeł nie może przekroczyć 800.000 EUR. Dotyczy to np. dodatkowych zwolnień z podatku od nieruchomości.

Łączenie subwencji z Programu i gwarancji na pożyczkę inwestycyjną/obrotową z BGK: Wskazane instrumenty się uzupełniają i można ubiegać się o oba rodzaje wsparcia. Należy pamiętać jednak, że różne rodzaje wsparcia nie powinny być przez przedsiębiorcę przeznaczane na ten sam cel.

Otrzymanie subwencji a działalność w specjalnej strefie ekonomicznej: Przedsiębiorcy działający w Specjalnych Strefach Ekonomicznych mogą skorzystać ze wsparcia z Tarczy Finansowej PFR.

Łączenie subwencji z pomocą de minimis: Wsparcie z Tarczy Finansowej PFR może być łączone z pomocą de minimis. Wartość dotychczasowej pomocy de minimis nie ma wpływu na możliwą do otrzymania wysokość wsparcia w ramach Tarczy Finansowej PFR.

Maksymalna wysokość wsparcia dla Beneficjentów prowadzących działalność w sektorze rolnictwa i rybołówstwa: Wysokość wsparcia finansowego dla Beneficjentów prowadzących działalność w: (i) sektorze rybołówstwa i akwakultury nie może przekroczyć 120 tys. EUR, (ii) sektorze produkcji podstawowej produktów rolnych nie może przekroczyć 100 tys. EUR. W przypadku gdy Beneficjent prowadzący działalność w sektorze rybołówstwa i akwakultury lub produkcji podstawowej produktów rolnych prowadzi również inną działalność, to limit, o którym mowa w zdaniu poprzednim, nie będzie miał zastosowania do tej innej działalności pod warunkiem, że: (i) Beneficjent prowadzi rozdzielną księgowość dla obu tych działalności oraz (ii) inna działalność nie jest działalnością, o której mowa w zdaniu poprzednim.

Szczegółowe informacje dotyczące Programu można też znaleźć w poradniku, opublikowanym na stronie Polskiego Funduszu Rozwoju pod adresem:

https://pfr.pl/dam/jcr:9db0ee8a-2701-44f6-9c2c-8a6d211a0aa7/PFR-Przewodnik-Tarcza-Finansowa-MMSP.pdf

Informacje zawarte w niniejszym artykule zostały opracowane w oparciu o treść Przewodnika, opublikowanego na stronie Polskiego Funduszu Rozwoju.

Kancelaria adwokacka

ul. Parkowa 2a lok. 20

26-600 Radom

tel.: 885 22 66 00

e-mail: kancelaria@bm-legal.pl

www: www.bm-legal.pl